Wil je in 2025 je eerste huis kopen? Als starter zijn er voordelen zoals vrijstelling van overdrachtsbelasting en de Nationale Hypotheek Garantie (NHG). Hoe werken deze regelingen, en wat betekent dit voor jouw kosten? In dit blog lees je alles over de regels, belastingvoordelen en handige tips voor starters.

Overdrachtsbelasting voor starters: Hoe werkt het in 2025?

In 2025 betalen starters geen overdrachtsbelasting bij de aankoop van een woning tot €525.000. Dit kan je duizenden euro’s besparen, aangezien de standaard overdrachtsbelasting 2% is.

Voorwaarden voor de startersvrijstelling

- Je bent tussen de 18 en 35 jaar oud.

- Je koopt de woning als hoofdverblijf (je gaat er zelf wonen).

- De koopsom mag niet hoger zijn dan €525.000.

- Je hebt niet eerder van de vrijstelling gebruik gemaakt.

Wat als één koper boven de 35 jaar is?

Koop je samen een huis en is één van jullie ouder dan 35? Dan betaalt diegene 2% belasting over zijn/haar deel van de woning.

Voorbeeld:

- Jullie kopen samen een huis van €500.000 en verdelen de kosten 50/50.

- De jongere koper (onder 35) betaalt geen overdrachtsbelasting.

- De oudere koper (boven 35) betaalt 2% van €250.000, oftewel €5.000.

Dankzij deze startersvrijstelling op de overdrachtsbelasting wordt het kopen van een huis in 2025 een stuk voordeliger.

Wat is de Nationale Hypotheek Garantie (NHG)?

De Nationale Hypotheek Garantie (NHG) biedt extra zekerheid bij het afsluiten van een hypotheek. In 2025 kun je NHG aanvragen als je huis maximaal €450.000 kost.

Wat zijn de voordelen van NHG?

- Lagere hypotheekrente: Banken bieden een lagere rente omdat ze minder risico lopen.

- Financiële bescherming: Bij onverwachte problemen, zoals een restschuld door scheiding of werkloosheid, helpt NHG je met een oplossing.

- Belastingvoordeel: De NHG-premie (0,4% van de hypotheekwaarde) is aftrekbaar van je belastingen.

Is NHG handig voor jou?

NHG is vooral nuttig als je een huis koopt met een beperkte eigen inleg. Het biedt je meer financiële zekerheid en lagere maandlasten.

Rekenvoorbeeld:

- Bij een hypotheek van €300.000 betaal je eenmalig €1.200 voor NHG.

- Door de lagere rente bespaar je vaak honderden euro’s per jaar.

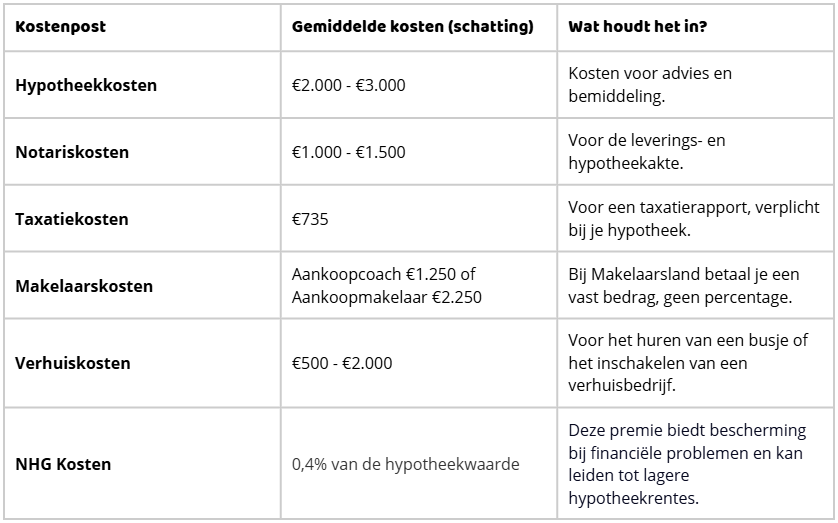

Welke kosten moet je inplannen?

Naast de koopsom zijn er aanvullende kosten bij het kopen van een huis. Dit zijn de belangrijkste:

Welke kosten zijn aftrekbaar voor starters?

Gelukkig kun je als starter een aantal kosten aftrekken bij je belastingaangifte:

- Hypotheekrenteaftrek: De rente over je hypotheek kun je aftrekken van je belastbaar inkomen.

- NHG-premie: De eenmalige premie van NHG is aftrekbaar.

- Advieskosten: Kosten voor hypotheekadvies en bemiddeling zijn aftrekbaar.

- Hypotheekakte: Ook de kosten voor de hypotheekakte zijn aftrekbaar.

Niet alles is aftrekbaar, dus laat je adviseren door een financieel specialist.

Vind jouw droomhuis

Op zoek naar een woning binnen je budget? Bij ons vind je huizen tot €525.000, ideaal voor starters die willen profiteren van de vrijstelling van overdrachtsbelasting. Bekijk ons woningaanbod en ontdek jouw ideale huis!

Klaar voor je eerste huis?

Het kopen van je eerste huis lijkt misschien ingewikkeld, maar met de juiste voorbereiding wordt het een stuk eenvoudiger. Bij ons betaal je geen hoge percentages, maar een vast tarief, zodat je meer geld overhoudt voor je woning.

Wil je precies weten wat je allemaal moet regelen? Bekijk ons stappenplan voor starters. Hierin leggen we stap voor stap uit hoe je jouw eerste huis koopt, van het berekenen van je budget tot het tekenen van de koopakte. Met dit stappenplan weet je zeker dat je niets over het hoofd ziet!

Op de hoogte blijven en interessante tips ontvangen? Volg ons!